МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

Сибирский государственный аэрокосмический университет

имени академика М.Ф.Решетнева

Кафедра бухгалтерского учета

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Международные стандарты учета и финансовой отчетности»

Вариант 1

Выполнила

Проверила:

Красноярск 2013 г.

ВВЕДЕНИЕ

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МСФО 1 И ПБУ 4/99

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Международные стандарты финансовой отчетности (МСФО) - это правила, устанавливающие требования к признанию, оценке и раскрытию финансово- хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей.

Постановлением Правительства РФ от 6 марта 1998 года была утверждена «Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», что обусловлено требованиями развития рыночной экономики. Согласно программе утвержден и выпущен ряд национальных стандартов, продолжается работа над составлением следующих стандартов. Следует отметить, что многие предприятия нашей страны ведут параллельный учет и составляют отчетность не только по российским правилам, но также и в соответствии с международными стандартами. Организациям, выпускающим консолидированную отчетность, разрешено в качестве альтернативного варианта подготавливать ее только на основе международных стандартов. В связи с этим знание международных стандартов становится необходимым компонентом в профессиональной подготовке бухгалтеров. Руководители, менеджеры компаний, работающих с иностранными клиентами, также сталкиваются с потребностью хорошей ориентации в отчетности, подготовленной по международным стандартам. Разработка стандартов учета и финансовой отчетности проводилась и продолжает проводиться во многих странах. Процесс установления стандартов испытывает на себе воздействие многих факторов и вызывает множество проблем. Основным координатором усилий разработчиков национальных стандартов выступает Комитет по международным стандартам финансовой отчетности (КМСФО). Стандарты, выпускаемые КМСФО, внимательно изучаются в большинстве стран, служат языком общения бухгалтеров и всех заинтересованных пользователей разных государств. КМСФО направляет свою деятельность на достижение единообразия представляемых во всем мире финансовых отчетов, целенаправленно стремясь к гармонизации учетных стандартов. В настоящее время в нашей стране вопросам составления отчетности по международным стандартам, национальным стандартам зарубежных стран с развитой экономикой уделяется много внимания.

Целью данной работы является изучение МСФО 1 и сравнительный анализ МСФО и ПБУ 4/99.

Для достижения поставленной цели решаются следующие задачи:

Исследованы теоретические аспекты МСФО 1 И ПБУ 4/99;

Провести сравнительный анализ.

1. МСФО 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Данный стандарт является основополагающим в определении принципов составления и представления финансовой отчетности. Целью настоящего стандарта является обеспечение базы для представления финансовой отчетности общего назначения с тем, чтобы достичь сопоставимости как с финансовой отчетностью компании за предшествующие периоды, так и с финансовой отчетностью других компаний. Для достижения этой цели в настоящем стандарте устанавливается pяд соображений для представления финансовой отчетности, рекомендаций по ее структуре и минимальных требований к содержанию. Целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании. Для достижения этой цели финансовая отчетность обеспечивает информацию о следующих показателях компании:

Активах;

Обязательствах;

Капитале;

Доходах и расходах, включая прибыли и убытки;

Движении денежных средств.

Полный комплект финансовой отчетности включает следующие компоненты:

Бухгалтерский баланс;

Отчет о прибылях и убытках;

Отчет, показывающий все изменения в капитале;

Отчет о движении денежных средств;

Учетная политика и пояснительные примечания.

Руководство компании должно выбирать и применять учетную политику компании таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применяемого международного стандарта финансовой отчетности. При отсутствии конкретного требования руководство должно вырабатывать политику, обеспечивающую предоставление в финансовой отчетности информации, которая:

Уместна для потребностей пользователей при принятии решений;

Надежна в том, что она: достоверно представляет результаты и финансовое положение компании; отражает экономическое содержание событий и операций, а не только их юридическую форму; нейтральна, то есть свободна от предвзятости; осмотрительна; полная во всех существенных отношениях.

Представление и классификация статей в финансовой отчетности должны сохраняться от одного периода к следующему за исключением следующих случаев:

Значительного изменения в характере операций компании или когда анализ представления ею финансовой отчетности демонстрирует, что изменение приведет к более надлежащему представлению событий или операций;

Изменение в представлении требуется международным стандартам финансовой отчетности.

Сравнительная информация должна раскрываться в отношении предшествующего периода для всей числовой отчетности, если только обратное не требуется международным стандартом отчетности. Сравнительная информация включается в повествовательную и описательную информацию, когда это уместно для понимания финансовой отчетности.

Отчетный период. Финансовая отчетность представляется как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью:

· причину использования периода отличающегося от одного года;

· факт того, что сравнительные суммы для отчетов о прибылях и убытках, о движении денежных средств и соответствующих примечаний не сопоставимы.

Бухгалтерский баланс. Каждая компания, основываясь на характере ее операций, должна определить, представлять ли краткосрочные и долгосрочные активы и обязательства как отдельную классификацию в самом бухгалтерском балансе. Независимо от того, какой метод представления принят, компания должна раскрывать суммы, погашение или возмещение которых ожидается после более чем двенадцати месяцев, по каждой статье активов и обязательств, по которым суммируются статьи, погашение или возмещение которых ожидается до или после двенадцати месяцев от отчетной даты.

Краткосрочные активы. Актив должен классифицироваться как краткосрочный, когда:

Его предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикли компании;

Он содержится главным образом в коммерческих целях или в течение короткого срока, и его предполагается реализовать в течение двенадцати месяцев с отчетной даты;

Он является активом в виде денежных средств или их эквивалентов, не имеющих ограничений на их использование.

Все прочие активы должны классифицироваться как долгосрочные.

Краткосрочные обязательства. Обязательства должны классифицироваться как краткосрочные, когда:

Их предполагается погасить в нормальных условиях операционного цикла компании;

Они подлежат погашению в течение двенадцати месяцев с отчетной даты.

Все прочие обязательства должны классифицироваться как долгосрочные. Компания должна продолжать классифицировать свои долгосрочные обязательства, включающие выплату процентов как долгосрочные даже если они подлежат погашению в течение двенадцати месяцев с отчетной даты, если:

Первоначальный срок составлял период, превышающий двенадцать месяцев;

Компания предполагает рефинансировать обязательство на долгосрочной основе;

Это намерение подкрепляется договором на рефинансирование, изменением графика платежей, который заключается до утверждения финансовой отчетности.

Сумма любого обязательства, которое было исключено из краткосрочных обязательств в соответствии с этим требованием, должна раскрываться в примечаниях к бухгалтерскому балансу, вместе с информацией, обосновывающей такое представление.

Как минимум баланс должен включать линейные статьи, которые представляют:

Основные средства и нематериальные активы;

Финансовые активы и инвестиции, учтенные по методу участия;

Торговые и другие дебиторские задолженности;

Денежные средства и их эквиваленты;

Задолженность покупателей и заказчиков и другая дебиторская задолженность;

Налоговые обязательства и резервы;

Долгосрочные обязательства, включающие выплату процентов;

Доля меньшинства и выпущенный капитал.

Дополнительные линейные статьи, заголовки и промежуточные суммы должны представляться в балансе тогда, когда это требуется международным стандартом финансовой отчетности, или когда представление необходимо для достоверного представления финансового положения компании.

Компания должна раскрывать в балансе или в примечаниях следующую информацию:

1. для каждого класса акционерного капитала:

Количество акций, разрешенных к выпуску;

Количество выпущенных и полностью оплаченных акций, а также выпущенных, но оплаченных не полностью;

Номинальную стоимость акции, или указание на то, что не имеет номинальной стоимости;

Сверку количества акций в обращении в начале и в конце года;

Права, привилегии и ограничения, связанные с соответствующим классом, в том числе ограничения на распределение дивидендов;

Акции компании, принадлежащие самой компании, а также дочерним или ассоциированным компаниям;

Акции, зарезервированные для выпуска по договорам опциона или продажи, включая условия и суммы;

2. описание характера и цели каждого резерва в рамках капитала владельцев;

3. когда дивиденды были предложены, но не были официально утверждены к выплате, то показывается сумма, включенная или не включенная в обязательства;

4. сумма любых не признанных дивидендов по привилегированным акциям.

Компания, не имеющая акционерного капитала, такая, как товарищество, должна раскрывать информацию, эквивалентную требуемой выше, показывая изменения в течение периода по каждой категории доли в капитале и права, привилегии и ограничения, связанные с каждой категорией доли в капитале.

Отчет о прибылях и убытках. Как минимум отчет о прибылях и убытках должен включать линейные статьи, которые представляют:

Выручку;

Результаты операционной деятельности;

Затраты по финансированию;

Долю прибылей и убытков ассоциированных компаний в совместной деятельности, учитываемых по методу участия;

Расходы по налогу;

Прибыль или убыток от обычной деятельности;

Результаты чрезвычайных обстоятельств;

Долю меньшинства;

Чистую прибыль или убыток за период.

Компания должна раскрывать в отчете о прибылях и убытках или примечаниях к нему анализ доходов и расходов, используя классификацию, основанную на характере доходов и расходов, или их функции в рамках компании.

Статьи расходов разбиваются на подклассы для того, чтобы выделить ряд компонентов финансовых результатов деятельности, которые могут различаться по таким характеристикам как стабильность, потенциал прибыли или убытка и предсказуемость. Эта информация представляется одним из двух способов.

Второй анализ называется методом функции затрат или «себестоимости продаж», и классифицирует расходы в соответствии с их функцией, как часть себестоимости продаж, распределения или административной деятельности.

Компании классифицирующие расходы по функции, должны раскрывать дополнительную информацию о характере расходов, в том числе расходы на амортизацию и оплату труда.

Описание работы

Целью данной работы является изучение МСФО 1 и сравнительный анализ МСФО и ПБУ 4/99.

Для достижения поставленной цели решаются следующие задачи:

- исследованы теоретические аспекты МСФО 1 И ПБУ 4/99;

- провести сравнительный анализ.

ВВЕДЕНИЕ

1. МСФО 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МСФО 1 И ПБУ 4/99

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Таблица 1. Сравнительный анализ МСФО 1 «Представление финансовой отчетности» и российского ПБУ 4/99 «Бухгалтерская отчетность организации».

|

Признак сравнения |

МСФО 1 «Представление финансовой отчетности» |

ПБУ4/99 «Бухгалтерская отчетность организации». |

|

Структура отчетности |

МСФО (IAS) 1 «Представление финансовой отчетности» не устанавливает стандартной структуры отчетности, но содержит минимальный перечень статей |

ПБУ 4/99 «Бухгалтерская отчетность организации» и Приказ Министерства финансов № 67н «О формах бухгалтерской отчетности организации» предписывают определенную форму представления отчетности и содержат минимальный перечень статей |

|

Отчет о финансовом положении (Бухгалтерский баланс) |

Компания может отражать активы и обязательства в порядке их ликвидности, а не с разбивкой на текущие и долгосрочные, только в том случае, когда это обеспечивает большую достоверность информации |

В бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные |

|

Отчет о прибылях и убытках (Отчет о совокупном доходе) |

Компании могут представлять расходы по функциям (себестоимость, коммерческие расходы; управленческие расходы; прочие расходы) либо по содержанию (зарплата, амортизация, аренда и т.п.). Однако если принимается решение об отражении расходов по функциям, то в примечаниях к финансовой отчетности необходимо раскрыть информацию по содержанию |

Расходы должны классифицироваться по функциям, а в примечаниях - по содержанию. Предоставление отчета о совокупном доходе не предусмотрено |

|

Чрезвычайные статьи в Отчете о прибылях и убытках (Отчете о совокупном доходе) |

Запрещены |

Чрезвычайные статьи предусмотрены в составе прочих доходов (расходов) в отчете о прибылях и убытках, а также такие статьи могут быть раскрыты в примечаниях к финансовой отчетности |

|

Отчет о движении денежных средств |

МСФО предусматривают стандартные названия групп статей и предоставляют только общие указания по составлению отчета. Отчет составляется прямым или косвенным методом |

Компании могут самостоятельно разрабатывать форму отчета на основе образцов, рекомендованных Министерством финансов РФ. Отчет составляется только прямым методом. Косвенный метод не применяется |

|

Представление информации о прекращенной деятельности |

В качестве прекращенной деятельности в Отчете о финансовом положении и Отчете о прибылях и убытках (Отчете о совокупном доходе) должны классифицироваться предназначенные для продажи или подлежащие выбытию компоненты, представляющие собой либо отдельную крупную отрасль бизнеса или географический регион, либо дочернюю компанию, которая была приобретена исключительно с целью последующей перепродажи |

ПБУ 16/02 «Информация о прекращенной деятельности»не содержит особых требований к раскрытию информации в балансе или отчете о прибылях и убытках. Однако информация, относящаяся к прекращенной деятельности, должна раскрываться в пояснительных примечаниях к финансовой отчетности |

|

Исправление ошибок |

Производится пересчет сравнительных показателей. Исправления, относящиеся к предыдущим периодам, не представленным в отчетности, отражаются путем корректировок вступительных балансов активов, обязательств и капитала за первый период, представленный в финансовой отчетности |

Ошибки исправляются в том периоде, в котором они обнаружены. Сравнительные данные не пересчитываются |

Таблица 2. Сравнительный анализ МСФО 7 «Отчет о движении денежных средств» и российского ПБУ 23/2011 «Отчет денежных средств».

|

Признак сравнения |

МСФО 7 «Отчет о движении денежных средств» |

ПБУ 23/2011 «Отчет денежных средств». |

|

Форма отчетности |

Используется два отчета, а именно, бухгалтерский баланс и отчет о прибылях и убытках |

Основной отчет - отчет о движении денежных средств. Он должен представляться за каждый период, за который составляется финансовая отчетность |

|

Включение в поток денежных средств |

Денежные средства в кассе, на расчетном, валютном и специальных счетах |

Денежные средства в кассе, на расчетном, валютном и специальных счетах, В поток денежных средств включаются еще и так называемые эквиваленты денежных средств. |

|

Классификации денежных потоков по видам деятельности |

Операционная деятельность, инвестиционная деятельность и текущая деятельность |

Операционная деятельность, финансовая деятельность и инвестиционная деятельность |

|

Прямой метод |

Прямой и косвенный методы |

|

|

Отчет о движении денежных средств - определение денежных средств и их эквивалентов |

Денежные средства включают эквиваленты денежных средств (краткосрочные депозиты) со сроком погашения не более трех месяцев с даты приобретения, а также могут включать банковские овердрафты |

Правила отсутствуют, но на практике включаются только денежные средства |

|

Раскрытие информации об инвестиционных и финансовых операций |

Раскрытия информации не требуется. Однако, следует раскрывать иную информацию, которая интересует контролирующие и статистические органы. |

Требует раскрывать всю уместную информацию об инвестиционных и финансовых операциях, поощряет дополнительную информацию для понятия финансового положения. |

Таблица 3. Сравнительный анализ МСФО 16 «Основные средства» и российского ПБУ 6/01 «Основные средства».

|

Признак сравнения |

МСФО 16 «Основные средства» |

ПБУ 6/01 «Основные средства». |

|

Понятие основных средств и их структура |

Актив от которого ожидается экономическая выгода, структура определяется предприятием самостоятельно исходя из аналогичности их видов и способов использования, т.е в основу группировки кладется модель получения экономической выгоды |

В целом понятие основных средств совпадает с понятием, используемым МСФО. Не подчеркивается определяющая роль модели получения экономической выгоды от объекта основного средства для образования групп основных средств. Не выделяется понятие - инвестиционная собственность |

|

Проблемы учета основных средств |

Правильное применение принципов начисления, исторической стоимости, осмотрительности, продолжения деятельности; риск необоснованного завышения прибыли, которая в последствии будет распределена между собственниками, и как следствие - недостаточность капитала для приобретения замещающего актива; риск искажения объема собственных средств; риск того, что требующиеся изменение балансовой стоимости основных средств может противоречить принципу «осмотрительности» и повлечет за собой разные взгляды на ликвидность баланса организации |

Такие же проблемы имеются и в нашей стране, однако они, во-первых, не выделяются, не показываются пути их разрешения в стандарте; во-вторых, они еще усугубляются неопределенностью, инфляцией и постоянным ее ожиданием, Среди задач бухгалтерского учета основных средств, перечисленных в Методических указаниях по учету основных средств, отсутствуют задами связанные с тщательным проведением процедуры признания объектов основных средств, с установлением сроков полезного функционирования, выбором соответствующего метода амортизации |

|

Первоначальная оценка основных средств |

Покупная цена и все прямые затраты, связанные с приведением объекта в надлежащее состояние и местоположение. Затраты но займам в качестве основного подхода не включаются в первоначальную стоимость |

В целом подход к определению первоначальной стоимости объектов основных средств аналогичен стандарту 16, однако проценты по займам включаются в первоначальную стоимость условных объектов |

|

Последующие капиталовложения |

Четкое разделение последующих капиталовложений на.приносящие дополнительную экономическую выгоду и не приносящие. В качестве актива соответственно признаются только первые |

Подобное разделение не объясняется ни с точки зрения понятия актива -- ресурсы предприятия, от которых ожидается экономическая вы- ода, ни с точки зрения понятия расходов периода -- расходов не вызывающих доходов |

|

амортизация |

Распределение стоимости актива, подлежащего амортизации, между учетными периодами в течение срока его полезного экономического использования. Срок полезного функционирования объекта основных средств определяется бухгалтером самостоятельно |

Нe объясняется сущность амортизации с точки зрения бухгалтерского учета, не раскрывается понятие амортизации как учетной записи, необходимой для приведения в соответствие доходов и расходов, отражения расходов, вызывающих доходы в ряде учетных периодов |

|

Методы начисления амортизации |

Выбор метода делается бухгалтером самостоятельно исходя из модели получения экономической выгоды от объектов основных средств для каждой их группы. Классификация разрешенных методов предполагает выделение трех групп: равномерное начисление (прямолинейное списание); метод уменьшаемого остатка; метод списания стоимости пропорционально какому-либо критерию (в качестве критерия может выступать, например объем выполненных работ, объем произведенной продукции, номер года (метод суммы чисел лет) |

Метод выбирается бухгалтером самостоятельно, основа для выбора метода не объясняется, разрешенные методы подразделяются на: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ) |

|

Последующая оценка основных средств |

Применение переоценки является разрешенным альтернативным подходом к оценке основных средств. Используются два метода для переоценки: коэффициентный метод; метод, при котором амортизация сворачивается, а остаточная стоимость увеличивается до рыночной стоимости основного средства, при этом амортизация начинается заново, ставки амортизации пересматриваются с учетом оставшегося срока полезного экономического использования и ликвидационной стоимости (которые также могут быть пересмотрены) При переоценке используется «амортизация» счета переоценки, то есть отнесение остатка счета переоценки на собственные средства в течение срока службы переоцененного основного средства |

ПБУ 6/01 требует раскрытия информации об изменениях.стоимости основных средств, в которой они приняты к бухгалтерскому учету (включая случаи достройки, дооборудования, реконструкции и частичной ликвидации). В данном случае момент переоценки отдельно даже не выделяется. Не производится четкое разграничение между учетом основных средств по исторической стоимости (в качестве основного подхода) и по переоцененной (в качестве альтернативного).Организация имеет право не чаще одного раза в год (на начало отчетного года переоценивать объекты основных средств по восстановительной стоимости: либо путем индексации; либо путем прямого пересчета по документально подтвержденным рыночным ценам. |

|

Возмещение балансовой стоимости |

Возмещаемая сумма не должна опускаться ниже балансовой стоимости, поэтому организация обязана периодически делать необходимые сравнения, и если соответствующее снижение выявлено, то требуется уменьшить балансовую стоимость до возмещаемой. Это касается как метода отражения основных средств по исторической стоимости, так и о переоцененной |

Не рассматривается. Хотя в условиях развивающейся экономики является насущно необходимым моментом, так как в силу неопределенности в экономике и других соприкасающихся с ней сферах наиболее вероятна ситуация, когда возмещаемая сумма может опуститься ниже балансовой. Если часть актива перестает отвечать критерию признания (т.е. част расхода, связанного с приобретением основного средства, не вызовет дохода (экономической выгоды)), то соответствующая часть должна быть отражена как расход за период и сразу отнесена на счет прибылей и убытков, согласно как принципу начисления, так и принципу осмотрительности |

Таблица 4. Сравнительный анализ МСФО 2 «Учет запасов» и российского ПБУ 5/01 «Учет материально-производственных запасов».

|

Признак сравнения |

МСФО 2 «Учет запасов» |

ПБУ 5/01 «Учет материально-производственных запасов». |

|

Область регулирования запасов |

||

|

Формирование стоимости сырья, материалов и товаров |

||

|

Формирование стоимости готовой продукции |

Содержит отсылочные нормы, к порядку установленному для определения себестоимости соответствующих видов продукции (п.7 ПБУ 5/01) |

|

|

Учет незавершенного производства |

Нет п.4 ПБУ 5/01 |

|

|

Раскрытие информации в отчетности |

||

|

Форма представления отчета о движении потока денежных средств |

Прямой метод |

Прямой и косвенный методы |

|

Исключения из сферы регулирования стандарта |

|

|

|

Критерии признания активов |

||

|

Критерия признания товаров |

Активы, предназначенные для продажи в ходе нормальной деятельности |

Активы, предназначенные для продажи |

|

Критерия признания сырья и материалов |

Активы в форме сырья и материалов, предназначенных для использования в производственном процессе или припредоставления услуг |

Активы, используемые в качестве сырья и материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг) |

|

Специальные критерии признания |

Активы, используемые для управленческих нужд организации |

|

|

Виды затрат на приобретении |

||

|

Цена покупки |

Покупная цена. Если соглашение о приобретении запасов фактически содержит элемент финансирования, то этот элемент, например разность между ценой закупки на условиях обычного торгового кредита и уплаченной суммой, признается как расход по процентам на протяжении периода финансирования |

Суммы, уплачиваемые в соответствии с договором поставщику (продавцу) |

|

Импортные пошлины |

Таможенные пошлины |

|

|

Не возмещаемые налоги |

Другие налоги (кроме тех, которые впоследствии возмещаются организации налоговыми органами) |

Не возмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ |

|

Расходы на доставку |

Расходы на транспортировку |

Затраты на доставку МПЗ до места их использования, включая расходы на страхование |

|

Расходы на доработку |

Расходы на обработку |

Затраты на доведения МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (на доработку, сортировку, фасовку и улучшение технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ, оказанием услуг). |

|

Накладные расходы |

Административные накладные расходы, которые связаны с доведением запасов до их настоящего местоположения и состояния |

Общехозяйственные и иные аналогичные расходы, если они непосредственно связаны с приобретением МПЗ |

|

Прочие расходы |

Другие расходы, непосредственно связанные с приобретением объекта |

Иные затраты, непосредственно связанные с приобретением МПЗ |

|

Метод оценки себестоимости запасов |

||

|

Метод индивидуальной оценки единицы запаса |

Разрешен. Метод специфической идентификации индивидуальных затрат |

Разрешен. Метод оценки по себестоимости каждой единицы |

|

Метод средней |

Разрешен. Метод средневзвешенной стоимости |

Разрешен |

|

Метод ФИФО |

Разрешен |

Разрешен |

|

Метод ЛИФО |

Запрещен |

Запрещен |

|

Элемент раскрытия |

||

|

Способы оценки запасов |

Учетная политика, принятая для оценки запасов, в том числе использованный способ расчета их себестоимости |

Способы оценки МПЗ по их группам (видам) |

|

Балансовая стоимость запасов |

Общая балансовая стоимость запасов и балансовая стоимость по статьям классификации, принятой данной организацией |

Такого требования нет, но информация раскрывается в бухгалтерском балансе |

|

Стоимость запасов за вычетом затрат на продажу |

Балансовая стоимость запасов, учтенных по справедливой стоимости за вычетом затрат на продажу |

Такого требования нет |

|

Последствия изменения учетной политики |

Такого требования нет, но информация подлежит раскрытию в соответствии с правилами МСФО 8 |

Последствия изменений способов МПЗ |

|

Запасы в залоге |

Балансовая стоимость запасов, заложенных в качестве обеспечения обязательств |

Стоимость МПЗ, переданных в залог |

|

Запасы, признанные в качестве расхода |

Сумма запасов, признанных в качестве расходов в течение периода |

Такого требования нет |

|

Резервы на снижение стоимости запасов |

Сумма уценки стоимости запасов, признанная в качестве расхода в текущем периоде. Сумма восстановления раннее списанной стоимости запасов. Обстоятельства или события, которые привели к восстановлению |

Величина и движение резервов под снижение стоимости материальных ценностей. |

Таблица 5. Сравнительный анализ МСФО 18 «Выручка» и российского ПБУ 9/99 «Доходы организации».

|

Признак сравнения |

МСФО 18 «Выручка» |

ПБУ 9/99 «Доходы организации». |

|

Критерии признания выручки |

Компания перевела на покупателя значительные риски и вознаграждения, связанные с собственностью на товары |

Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом |

|

Сумма выручки может быть надежно оценена |

Сумма выручки может быть определена |

|

|

Существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию |

Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации |

|

|

Понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены Компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары |

Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана) |

|

|

Оценка выручки - общее правило |

Выручка оценивается по справедливой стоимости полученного или ожидаемого встречного предоставления (п. 9) |

Выручка оценивается в денежном выражении в сумме, равной величине поступления денежных средств, инorо имущества, величине Дебиторской задолженности (п. 6) |

|

Определение суммы выручки - общее правило |

Сумма выручки определяется договором между компанией и покупателем или пользователем актива и оценивается по справедливой стоимостивстречного представления, полученного или ожидаемого к получению, с учетом суммы любых торговых скидок (п. 10) |

Сумма выручки определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации с учетом всех предоставленных скидок (накидок) (п. 6.1, 6.5) |

|

Определение суммы выручки в случае отсрочки платежа |

В случае отсрочки поступления денежных средств справедливая стоимость встречного предоставления, по которой оценивается выручка, определяется дисконтированием всех будущих поступлений с помощью условной процентной ставки (п. 11) |

В случае продажи продукции и товаров, выполнения работ, оказания услуг на условиях отсрочки оплаты, выручка принимается бухгалтерскому учету в полной сумме дебиторской задолженности (п. 6.2) |

|

Определение суммы выручки при бартерной сделке |

Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и величине, обмен не рассматривается как операция, создающая выручку. Если товары обмениваются на отличающиеся товары или услуги, обмен рассматривается как операция, создающая выручку. Выручкаопределяется по справедливой стоимости полученных товаров или услуг (п. 12) |

Выручка по договорам, предусматривающим оплату неденежными средствами, оценивается по стоимости ценностей, полученных или подлежащих получению организацией (п. 6.3) |

Список использованной литературы

- 1. Барулина Е. И. Как пользоваться МСФО / Е.И. Барулина. - М.: ИНФРА-М, 2010. - 919 с.

- 2. Ковалев К.И. Порядок составления бухгалтерской отчетности: требования нормативных документов / К.И. Ковалев // Бухгалтерская отчетность организаций. - 2010. - №4. - С. 24-27.

Определение бухгалтерской отчетности единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам ПБУ отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не имеют возможности получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд МСФО

Определение бухгалтерской отчетности единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам ПБУ отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не имеют возможности получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд МСФО

Цель отчетности должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). ПБУ обеспечить, чтобы финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая полезна существующим и потенциальным инвесторам, заимодавцам и другим кредиторам для принятия решений о предоставлении ресурсов данному предприятию. МСФО

Цель отчетности должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). ПБУ обеспечить, чтобы финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая полезна существующим и потенциальным инвесторам, заимодавцам и другим кредиторам для принятия решений о предоставлении ресурсов данному предприятию. МСФО

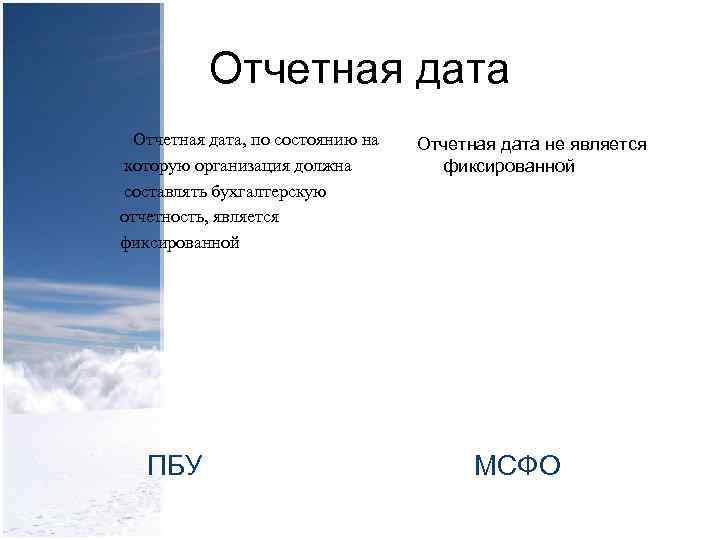

Отчетная дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность, является фиксированной ПБУ Отчетная дата не является фиксированной МСФО

Отчетная дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность, является фиксированной ПБУ Отчетная дата не является фиксированной МСФО

Продолжительность отчетного периода Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью: причину выбора периода отличающегося от одного года; и (б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях в капитале, о движении денежных средств и соответствующих примечаний не сопоставимы.

Продолжительность отчетного периода Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью: причину выбора периода отличающегося от одного года; и (б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях в капитале, о движении денежных средств и соответствующих примечаний не сопоставимы.

Состав отчетности -бухгалтерского баланса; -отчета о прибылях и убытках приложений к ним; -аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; - пояснительной записки (п. 2 ст. 13 Закона «О бухгалтерском учете») ПБУ -Активы -Обязательства -Капитал -Доходы -Расходы МСФО

Состав отчетности -бухгалтерского баланса; -отчета о прибылях и убытках приложений к ним; -аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; - пояснительной записки (п. 2 ст. 13 Закона «О бухгалтерском учете») ПБУ -Активы -Обязательства -Капитал -Доходы -Расходы МСФО

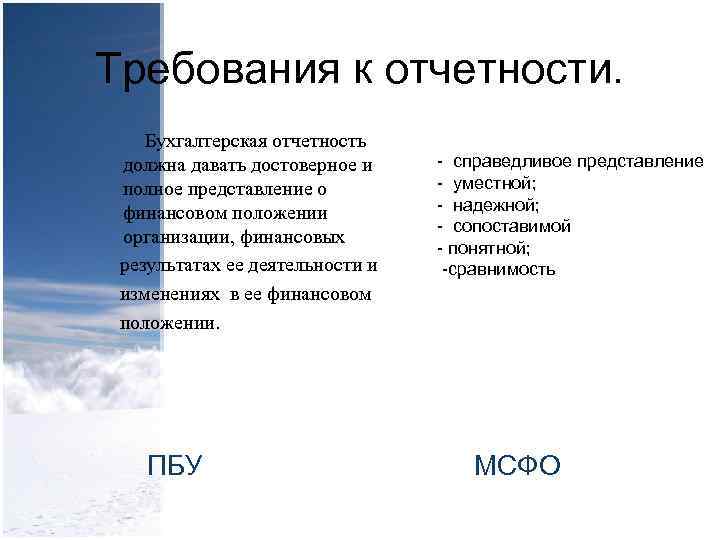

Требования к отчетности. Бухгалтерская отчетность - справедливое представление должна давать достоверное и - уместной; полное представление о - надежной; финансовом положении - сопоставимой организации, финансовых - понятной; результатах ее деятельности -сравнимость и изменениях в ее финансовом положении. ПБУ МСФО

Требования к отчетности. Бухгалтерская отчетность - справедливое представление должна давать достоверное и - уместной; полное представление о - надежной; финансовом положении - сопоставимой организации, финансовых - понятной; результатах ее деятельности -сравнимость и изменениях в ее финансовом положении. ПБУ МСФО

Валюта представления отчетности Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации Организация может представлять финансовую отчетность в любой валюте. МСФО выделяет - функциональную валюту -валюту представления отчетности Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (определяется на основе регламентированных положений МСФО 21 исходя из особенностей деятельности компании). Валюта представления – валюта, в которой представляется финансовая отчетность (определяется произвольно исходя из нужд пользователей)

Валюта представления отчетности Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации Организация может представлять финансовую отчетность в любой валюте. МСФО выделяет - функциональную валюту -валюту представления отчетности Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (определяется на основе регламентированных положений МСФО 21 исходя из особенностей деятельности компании). Валюта представления – валюта, в которой представляется финансовая отчетность (определяется произвольно исходя из нужд пользователей)

– надежна в том, что она: достоверно представляет результаты и финансовое положение компании; отражает экономическое содержание событий и операций, а не только их юридическую форму; нейтральна, то есть свободна от предвзятости; осмотрительна; полная во всех существенных отношениях.

Представление и классификация статей в финансовой отчетности должны сохраняться от одного периода к следующему за исключением следующих случаев:

– значительного изменения в характере операций компании или когда анализ представления ею финансовой отчетности демонстрирует, что изменение приведет к более надлежащему представлению событий или операций;

– изменение в представлении требуется международным стандартам финансовой отчетности;

ГЛАВА 3. СОПРЕЖЕНИЕ НАЦИОНАЛЬНЫХ И МЕЖДУНАРОДНЫХ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

Положения по бухгалтерскому учету (ПБУ) - стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или событий хозяйственной деятельности.

Принимаются Министерством финансов РФ. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным при составлении бухгалтерской отчётности и ведении регистров бухгалтерского учёта в Российской Федерации.

В 1998 г в России принята и исполняется программа реформирования бухгалтерского учета в соответствии с МСФО. В частности, рассматриваются проекты новых стандартов финансовой отчетности, соответствующих МСФО.

Краткая характеристика международных стандартов. Международные стандарты финансовой отчетности представляют собой обобщение мирового опыта ведения бухгалтерского учета и составления отчетности и являются базой для формирования национальных стандартов многих стран.

В России международные стандарты выбраны ориентиром для трансформации существующего бухгалтерского учета и отчетности.

Основные различия между российскими и международ ными стандартами.

Не смотря на то, что российские стандарты ориентируются на международные стандарты бухгалтерского учета, тем не менее, между ними имеются значительные различия.

Основные положения регулирования составления и предоставления финансовой отчетности.

Определение бухгалтерской (финансовой) отчетности. В РСБУ бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Согласно МСФО финансовая отчетность представляет собой структурированное представление финансового положения и операций, осуществленных компанией.

Как следует из сравнения определений, которые дают РСБУ и МСФО понятию "финансовая (бухгалтерская) отчетность", международные стандарты не содержат условия о жесткой привязке показателей отчетности к данным бухгалтерского учета, выводя порядок отражения конкретных фактов хозяйственной деятельности за рамки регулирования стандартами составления отчетности. Кроме того, МСФО, в отличие от определения отчетности РСБУ, не указывают на наличие установленных форм отчетности.

Цель бухгалтерской (финансовой) отчетности. Согласно документам российской системы нормативного регулирования бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99).

В МСФО целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании (п. 7 МСФО 1).

При формулировании цели составления финансовой отчетности МСФО делают акцент на удовлетворении информационных потребностей широкого круга пользователей для принятия экономических решений. При этом согласно МСФО к пользователям отчетности относятся реальные и потенциальные инвесторы, работники, кредиторы (займодавцы), поставщики и иные торговые кредиторы, покупатели, правительства и их органы, общественность.

Однако информационные потребности всех пользователей не могут быть удовлетворены в равной мере, поэтому необходимо выделить те информационные потребности, которые будут являться общими для всех пользователей финансовой отчетности. При этом, поскольку согласно Принципам подготовки и составления финансовой отчетности (далее - Принципы) МСФО инвесторы являются поставщиками капитала для компании, предоставление информации, удовлетворяющей их потребности, также будет удовлетворять большинство потребностей других пользователей финансовой отчетности.

Таким образом, МСФО устанавливают приоритет потребностей инвесторов перед другими группами пользователей финансовой отчетности и одновременно исходят из предположения о том, что информация о финансовом положении организации, результатах ее деятельности и изменениях в финансовом положении необходима широкому кругу пользователей и способна удовлетворить их потребности должным образом.

Цель бухгалтерской отчетности, сформулированная в РСБУ, в целом совпадает с формулировкой цели в МСФО. Однако российская практика сложилась таким образом, что в большинстве случаев отчетность составляется не в целях удовлетворения интересов широкого круга пользователей в информации, необходимой им для принятия экономических решений, а для формального исполнения требований законодательства в части порядка составления и представления отчетности. И несколько "обезличенное" определение финансовой (бухгалтерской) отчетности, данное в нормативных документах, полностью оправдывает такую практику.

Еще одно отличие в целях составления отчетности в МСФО и РСБУ прямо не следует из приведенных определений, но существование его подтверждается результатами анализа большинства МСФО.

Если для российских пользователей отчетности наибольший интерес представляет информация о финансовых результатах деятельности компании, то конкретное содержание международных стандартов в большей степени направлено на формирование достоверной информации о финансовом положении компании, чем о ее финансовых результатах. Свидетельством тому являются и жесткие требования, предъявляемые к процедурам признания активов, и введение требований по их оценке на основании справедливой стоимости.

Отчетный период и отчетная дата. В РСБУ бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Иной отчетный период установлен для вновь созданных организаций. Отчетной датой считается последний календарный день отчетного периода (п. 12 ПБУ 4/99).

По правилам МСФО финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания в дополнение к периоду, охваченному финансовой отчетностью, должна раскрыть:

а) причину выбора периода, отличающегося от одного года,

б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях капитала, о движении денежных средств и соответствующих примечаний не в полной мере сопоставимы (п. 49 МСФО 1).

Определения понятия "отчетная дата" МСФО не содержат, отчетная дата не зафиксирована.

Таким образом, в отличие от российских стандартов, МСФО не фиксируют отчетную дату, а также предусматривают возможность выбора организацией отчетного периода, в том числе для промежуточной отчетности.

Российские нормативные документы четко определяют периодичность составления как промежуточной, так и годовой бухгалтерской (финансовой) отчетности, делая исключения лишь для вновь созданных организаций.

Промежуточная отчетность. РСБУ установлено, что месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года (п. 3 ст. 14 Закона "О бухгалтерском учете"). Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода (п. 51 ПБУ 4/99).

В состав промежуточной бухгалтерской отчетности включаются бухгалтерский баланс и отчет о прибылях и убытках, если иное не установлено, в частности, учредителями (участниками) (п. 49 ПБУ 4/99).

В МСФО промежуточный период - отчетный период, продолжительность которого меньше, чем полный финансовый год. Промежуточная финансовая отчетность - это финансовая отчетность, содержащая полный пакет или набор сокращенных финансовых отчетных форм (компонентов) за промежуточный период.

МСФО 34 (МСФО (IAS) 34 "Промежуточная финансовая отчетность" (Interim Financial Reporting)) устанавливает минимальный состав промежуточной финансовой отчетности (краткий бухгалтерский баланс; краткий отчет о прибылях и убытках; краткий отчет о движении денежных средств; краткий отчет об изменениях капитала; примечания к финансовой отчетности). Однако компания может публиковать полный пакет отчетных форм в своей промежуточной финансовой отчетности, а не сокращенную отчетность и некоторые примечания к финансовой отчетности.

Таким образом, требования МСФО в отношении порядка представления и состава промежуточной отчетности существенно менее формализованы, чем требования РСБУ.

Допущения. И МСФО, и РСБУ формулируют основные допущения, которые организация обязана учитывать при составлении финансовой отчетности и определении основных аспектов учетной политики.

Допущение имущественной обособленности. Российский подход состоит в том, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (ПБУ 1/08 "Учетная политика организации").

В МСФО допущение имущественной обособленности прямо не определено, но в Принципах подготовки и составления финансовой отчетности сформулировано допущение единой экономической (хозяйствующей) единицы, предполагающее для целей составления финансовой отчетности наличие самостоятельного предприятия (группы предприятий), которое отделено (которая отделена) от своих владельцев и других экономических субъектов, что позволяет пользователям отчетности быть уверенными в том, что в ней раскрыты финансовые показатели соответствующей экономической единицы, обособленные от финансовых показателей других экономических единиц.

Допущение непрерывности деятельности. И в российской системе учета и в соответствии с международными стандартами финансовая отчетность, как правило, составляется исходя из предпосылки, что предприятие будет продолжать деятельность в обозримом будущем. Таким образом, предполагается, что предприятие не имеет намерения либо потребности в ликвидации или существенном сокращении объема своей деятельности. Если такое намерение или потребность существуют, то финансовая отчетность должна составляться на основании других принципов, и в таком случае используемые принципы должны быть раскрыты.

Допущение последовательности применения учетной политики. Различий по данному допущению между РСБУ и МСФО не существует. Согласно ПБУ 1/08 принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. В МСФО также предприятие выбирает и применяет учетную политику последовательно для одинаковых операций, прочих событий и условий (п.13 МСФО 8).

Допущение временной определенности фактов хозяйственной деятельности. В РСБУ факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (ПБУ 1/08).

Согласно МСФО, результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены или выплачены), т.е. по принципу начисления. Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся.

Следует обратить внимание на то, что формулировка "допущение временной определенности фактов хозяйственной деятельности" использована только в РСБУ. МСФО в качестве основополагающего устанавливают допущение о методе начисления.

Качественные характеристики. А теперь рассмотрим основные качественные характеристики информации, раскрываемой в финансовой отчетности.

В МСФО качественные характеристики являются атрибутами, делающими представляемую в финансовой отчетности информацию полезной для пользователей. Определены четыре основные качественные характеристики: понятность, уместность, надежность и сопоставимость.

В соответствии с МСФО понятность информации отождествляется с ее доступностью для понимания пользователями. В российском законодательстве критерий понятности информации четко не определен.

Согласно МСФО информация признается уместной, если она позволяет влиять на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, а также подтверждать либо корректировать ранее сделанные оценки. Уместность информации определяется исходя из двух критериев - существенности и своевременности.

Федеральное агентство морского и речного транспорта

Федеральное государственное образовательное учреждение

высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВОДНЫХ КОММУНИКАЦИЙ»

Кафедра финансов и кредита

Тема: «Сравнительный анализ МСФО 1 И ПБУ 4/99»

Выполнил Сухоцкая Н.В

Проверил

САНКТ - ПЕТЕРБУРГ

1.Сравнительная характеристика МСФО 1 с ПБУ 4/99 4

2. Сравнение отчета о движении денежных средств по МСФО (IAS) 7

3. Список использованной литературы 9

1.Сравнительная характеристика МСФО 1 с ПБУ 4/99

В МСФО основными стандартами, регулирующими состав показателей отчетности, которые должны быть раскрыты непосредственно в отчетности и требования к порядку их раскрытия, являются МСФО (IAS) 1 "Представление финансовой отчетности" и МСФО (IAS) 7 "Отчеты о движении денежных средств".

В РСБУ требования к порядку составления бухгалтерской отчетности, составу форм отчетности и порядку формирования отчетных показателей установлены ст. 13 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", ПБУ 4/99 "Бухгалтерская отчетность организации" и Приказом Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности организаций". МСФО (IAS) 1 определяет, что полный комплект финансовой отчетности включает:

Отчет о прибылях и убытках;

Отчет об изменениях в собственном капитале;

Отчет о движении денежных средств;

Примечания, включая краткое описание существенных элементов учетной политики, и прочие пояснительные примечания.

Статья 13 Закона "О бухгалтерском учете" определяет, что бухгалтерская отчетность организаций состоит из следующих документов:

Бухгалтерского баланса;

Отчета о прибылях и убытках;

Приложений к ним, предусмотренных нормативными актами;

Аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

Пояснительной записки.

Проводя сопоставление требований к составу финансовой (бухгалтерской) отчетности в МСФО и РСБУ, в качестве одного из различий можно привести в пример, что международные стандарты устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности и подробно регламентируют порядок обозначения финансовой отчетности, тогда как РСБУ устанавливают "рекомендуемые формы" отчетности.

Сказанное справедливо в первую очередь для баланса, поскольку МСФО (IAS) 1 не содержит предписаний ни в отношении формы баланса, ни в отношении конкретного перечня подлежащих раскрытию в нем статей, ни в отношении их расположения относительно друг друга в балансе.

МСФО (IAS) 1 определяет лишь перечень статей (именуемых линейными), которые в достаточной степени различны по характеру или назначению, чтобы повлечь необходимость их раздельного представления непосредственно в балансе. Суждение о том, представлять ли дополнительные статьи отдельно, должно основываться на оценке природы и ликвидности активов, их назначения в организации, а также размера, характера и распределения во времени обязательств.

МСФО (IAS) 1 предусматривает два основных подхода к классификации активов и обязательств при их отражении в балансе.

Первый подход предусматривает представление активов и обязательств с их разделением на краткосрочные и долгосрочные.

Второй подход предусматривает классификацию активов и обязательств и их представление в балансе в порядке их ликвидности, если такая классификация позволяет предоставить пользователям отчетности такую информацию, которая является надежной и более показательной.

Использование такой классификации статей баланса МСФО (IAS) 1 предусмотрено, например, для тех организаций, которые не занимаются поставкой товаров или услуг в рамках четко определенного операционного цикла (в частности, для финансовых организаций). Однако и при классификации активов и обязательств в порядке их ликвидности МСФО (IAS) 1 обязывает организации по каждой линейной статье раскрывать ту сумму, погашение или возмещение которой ожидается по истечении более чем 12 месяцев.

МСФО (IAS) 1 предусматривает возможность сочетания двух указанных подходов при формировании баланса, представляя одни активы и обязательства с подразделением на краткосрочные и долгосрочные, а другие - в порядке ликвидности, если это позволяет представить информацию в той форме, которая надежна и более показательна.

Такое представление информации об активах и обязательствах может быть использовано, в частности, организациями, которые занимаются большим количеством разнообразных видов деятельности (как с определенным производственным циклом, так и без него).

В РСБУ предусмотрена обязанность организации по раскрытию в бухгалтерском балансе активов и обязательств с подразделением на долгосрочные и краткосрочные. Возможность классификации активов и обязательств в целях составления бухгалтерской отчетности в зависимости от их ликвидности нормативными документами РСБУ не предусмотрена.

Определение понятий "долгосрочные" и "краткосрочные" применительно к активам и обязательствам в РСБУ сформулировано крайне лаконично:

"Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные".

При этом РСБУ выводят классификацию за рамки профессионального суждения бухгалтера, поскольку непосредственно в тексте нормативных документов, регламентирующих составление отчетности, активы и обязательства представлены в соответствующей группировке.

МСФО (IAS) 1 определяет порядок классификации активов и обязательств на краткосрочные и долгосрочные более подробно. Для активов и обязательств установлены критерии их признания в качестве краткосрочных (оборотных) и долгосрочных, а также ряд исключений из общих правил классификации, что требует в большинстве случаев применения профессионального суждения, знания особенностей операционного цикла и намерений руководства организации в отношении судьбы активов и обязательств в целях корректного распределения линейных статей по соответствующим категориям.

Требования МСФО и РСБУ к составу информации, подлежащей обязательному раскрытию в балансе

|

Линейные статьи - МСФО (IAS) 1 (п. 68) |

Группы статей - ПБУ 4/99 (п. 20) |

|

(a) Основные средства |

Основные средства |

|

(b) Инвестиционное имущество |

Доходные вложения в |

|

(c) Нематериальные активы |

Нематериальные активы |

|

(f) Финансовые активы (кроме |

Долгосрочные и краткосрочные |

|

(e) Инвестиции, учтенные по методу участия |

финансовые вложения |

|

(g) Запасы |

|

|

Налог на добавленную стоимость |

|

|

(h) Торговая и прочая дебиторская задолженность |

Дебиторская задолженность |

|

(i) Денежные средства и их эквиваленты |

Денежные средства |

|

(j) Торговая и прочая |

Кредиторская задолженность перед поставщиками и подрядчиками; задолженность перед персоналом организации; авансы полученные; прочие кредиторы |

|

(k) Оценочные обязательства |

Краткосрочные и долгосрочные заемные |

|

(l) Финансовые обязательства (кроме (j), (k)) |

средства; задолженность участникам (учредителям) по выплате доходов |

|

(m) Обязательства и активы |

Задолженность перед бюджетом и |

|

(n) Отложенные налоговые обязательства и отложенные налоговые активы |

Отложенные налоговые обязательства и отложенные налоговые активы |

|

(o) Доля меньшинства, представленная в составе собственного капитала |

|

|

(p) Выпущенный капитал и резервы, относящиеся к владельцам собственного |

Капитал и резервы |

Список использованной литературы

- Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"

- Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Одобрена Приказом Минфина России от 01.07.2004 N 180.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29 июля 1998 г. № 34н

- Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организаций» ПБУ 4/99: приказ Минфина РФ от 06.07.1999 г. № 43н

- Приказ Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности» (ред. от 29.12.2006 г.)